Vekselirahoitus Finnverasta

Näin vekselirahoitus toimii

Vekselit ovat siirtokelpoisia ja määrämuotoisia rahoitusinstrumentteja eli velkasitoumuksia. Finnvera ostaa viejältä ostajan allekirjoittamat vekselit. Allekirjoituksellaan ostaja sitoutuu maksamaan vekselin määrän eräpäivänä vekseliin merkitylle maksun saajalle tai tämän määräämälle taholle. Vientituotteen toimituksen jälkeen vekselit diskontataan, ja Finnvera maksaa diskonttaushinnan viejälle.

Vekselit voivat olla joko viejän asettamia ja ostajan hyväksymiä vekseleitä (bill of exchange) tai ostajan antamia maksusitoumuksia (promissory note). Se, kumpaa käytetään, riippuu ostajan maan lainsäädännöstä ja vekselikäytännöistä.

Ostaja maksaa vekselit puolivuosittain. Jokaisesta puolivuosittaisesta maksuerästä tehdään vekseli. Esimerkiksi kahden vuoden maksuaika tarkoittaa neljän vekselin tekemistä ja vekselisarjan diskonttausta.

Vekselirahoituksen hyödyt viejälle ja ostajalle

Vekselirahoitus hyödyttää sekä viejää että ostajaa.

Hyödyt viejälle:

- Valtti kauppaneuvotteluihin – mahdollisuus tarjota rahoitusta ostajalle yhteistyössä Finnveran kanssa.

- Viejä saa käsityksen ostajan luottokelpoisuudesta.

- Vekselirahoitus ei rasita viejän tasetta toisin kuin viejän laskulla myöntämä pitkä maksuaika ostajalle.

Hyödyt ostajalle:

- Mahdollisuus saada 2–5 vuoden maksuaika kauppahinnalle.

- Vakuudeton rahoitus.

- Uusi rahoituslähde antaa ostajalle mahdollisuuden rahoituspohjan laajentamiseen.

Tarkista vekselien käyttökelpoisuus ostajan maassa

Vekselilainsäädäntö on kansallista lainsäädäntöä. Tämän vuoksi Finnveran tulee varmistaa ennen rahoituksen myöntämistä, että vekselit ovat sitovia ja perimiskelpoisia velkasitoumuksia ostajan maassa.

Ota yhteyttä Finnveraan ja tarkista vekselien käyttökelpoisuus ostajan maassa.

Vekseli (Bill of Exchange)

Vekseli (Bill of Exchange) on viejän allekirjoittama kehotus ostajalle maksaa vekselin määrä sen eräpäivänä viejälle tai viejän osoittamalle siirronsaajalle. Allekirjoittaessaan vekselin ostaja hyväksyy vekselin ehdot.

Osapuolet

Oma vekseli (Promissory Note)

Oma vekseli (Promissory Note) on ostajan antama sitoumus maksaa oman vekselin määrä eräpäivinä viejälle tai sen osoittamalle siirronsaajalle.

Osapuolet

Vekselirahoituksen reunaehdot

- Luoton määrä on enintään noin 2 miljoonaa euroa.

- Luottoaika on 2–5 vuotta, vekselit erääntyvät puolivuosittain ja jokaisesta maksuerästä tehdään erillinen vekseli (ns. vekselisarja). Tämä tarkoittaa, että ostaja maksaa luottoa takaisin puolivuosittain.

- Luottovaluutta tyypillisesti EUR.

- Instrumenttina voi olla vekseli (bill of exchange) tai oma vekseli (promissory note).

- Rahoitus on mahdollinen, kun viejä on toimittanut vientituotteen toimitussopimuksen mukaisesti ostajalle.

- Vientikaupassa on oltava riittävä kotimaisuusaste.

- Ostajan on maksettava viejälle vähintään 15 prosentin ennakkomaksu.

- Vekselirahoitukseen sovelletaan OECD:n vientiluottosopimusehtoja.

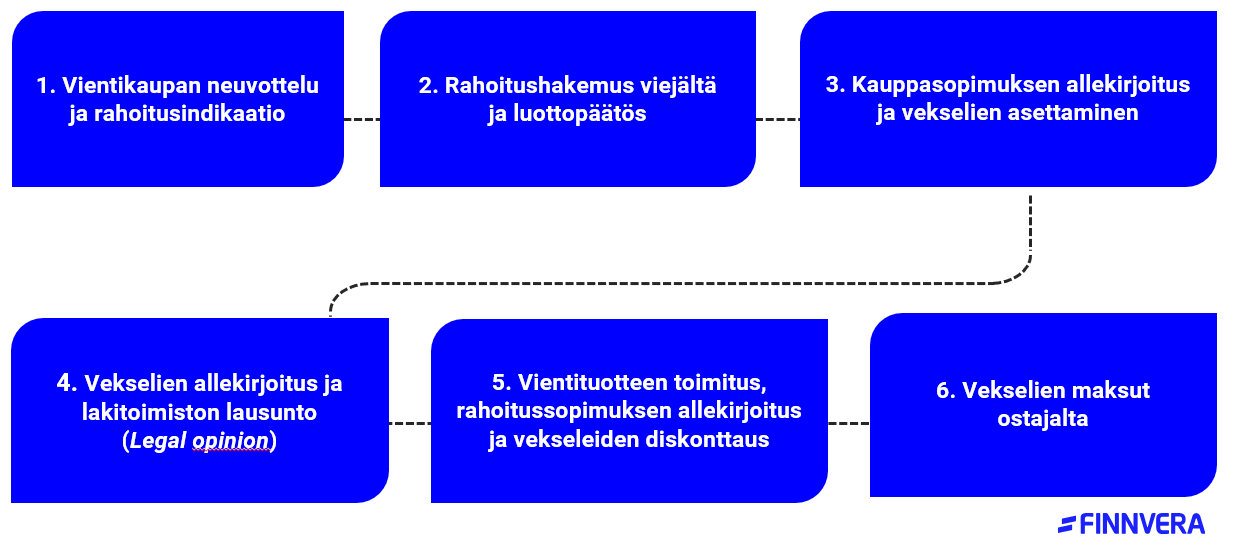

Prosessin vaiheet

Kustannukset

Viejän kustannukset:

- Käsittelymaksu (sis. luottotiedot) 500–850 euroa riippuen luoton määrästä.

Ostajan kustannukset:

- Rahoituksessa käytetään kiinteää korkoa, joka määräytyy mm. ostajan riskiluokan, varainhankinta- ja hallinnointikustannusten perusteella. Rahoituskustannukset sisällytetään vekselin määrään.

- Lakitoimiston palkkiot ja mahdolliset muut rahoituksesta aiheutuvat kustannukset.

Viejän riskit

Valmistusaikaan ja kauppahinnan maksuun liittyvät riskit

Vekselirahoituksen toteutuminen varmistuu vasta rahoitushetkellä, eli vasta vientituotteen toimittamisen ja vekseleiden teon jälkeen. Finnvera voi vetäytyä rahoituksesta, jos esimerkiksi ostajan maassa tai ostajan liiketoiminnassa tapahtuu olennaisia heikennyksiä tai jos asetetut pakotteet tai sanktiot estäisivät rahoituksen. Kauppasopimus tulisi tehdä niin, että viejä saa kauppahinnan maksun ostajalta haluamallaan hetkellä, vaikka vekselirahoitus ei toteutuisikaan. Viejän on varauduttava valmistuksenaikaisten ja maksuposteihin liittyvien riskien kattamiseen jo ennen kauppasopimuksen allekirjoitusta esimerkiksi Finnveran luottoriskitakuulla.

Korkoriski vekseleiden teon ja rahoitushetken välillä

Vekselirahoituksen lopullinen hinta määräytyy vasta, kun rahoitussopimus allekirjoitetaan. Viejä kantaa korkoriskin, joka syntyy vekselien asettamisen ja rahoittamisen välisenä aikana, ja viejän on huomioitava korkoriski hinnoittelussaan. Mitä aikaisemmassa vaiheessa vientikauppaa vekselit tehdään, sitä suuremmalle korkoriskille viejä altistuu. Ostajan sitouttamisen kannalta vekselin aikainen allekirjoittaminen voi olla viejälle eduksi.

Huomioita kauppasopimuksen tekoon

Vekselirahoitusta käytettäessä on hyvä huomioida, että kauppasopimus soveltuu vekselirahoitukseen. Viejän kannattaa miettiä huolella muun muassa seuraavia seikkoja:

- Kauppasopimuksen voimaantulohetki, toimitushetki ja vekseleiden tekohetki. Viejän etu on, että viejällä on hallussaan ostajan allekirjoittamat vekselit ennen toimitusta tai viimeistään ennen kuin ostaja saa vientituotteen haltuunsa.

- Lakitoimiston palkkaaminen:

- Kauppasopimuksessa on hyvä sopia, kuka maksaa vekselirahoituksessa tarvittavan rahoittajan käyttämän ulkomaisen lakitoimiston kulut (tyypillisesti ostaja).

- Viejän olisi myös hyvä harkita oman lakitoimiston palkkausta avukseen kauppasopimuksen tekoon

- Toimituslausekkeen valinta:

- Vekselit voidaan diskontata viejälle vasta, kun toimitus on kauppasopimuksen ehtojen mukaisesti tapahtunut ja riski Incoterms-ehtojen mukaisesti siirtynyt viejältä ostajalle. Lisäksi viejät suosivat tyypillisesti näissä toimituksissa C-alkuisia toimitusehtoja, jolla varmistetaan esimerkiksi kuljetusasiakirjan saanti.

Viejän valmistuksenaikainen rahoitus

Viejän valmistuksenaikainen rahoitus tulee ensisijaisesti hakea pankista. Finnvera voi harkita rahoitukseen osallistumista, jos viejällä ei ole riittäviä omia vakuuksia käytettävissä rahoituksen vakuudeksi. Finnveran takausosuus on tyypillisesti 50–80 prosenttia.

Ostajan mahdollinen valuuttakurssiriski

Vekselirahoitus myönnetään pääsääntöisesti euroissa (EUR). Mikäli ostajan pääasialliset tulot ovat eri valuutassa kuin vekselit, ostajan tulee itse harkita valuuttakurssiriskin suojaamistarvetta, ja tarvittaessa keskustella asiasta esimerkiksi oman pankkinsa kanssa.